公開日: 2025年5月16日

広島市の税理士が解説:インボイス制度開始後の経理処理の注意点

原則 ~本則課税の場合~

- 経費の支払先からインボイスの交付を受けられる場合

今まで通りの経理処理

- 経費の支払先からインボイスの交付を受けられない場合( 交付を受けたが保存がない場合を含みます。 )

経理処理方法が変わります!

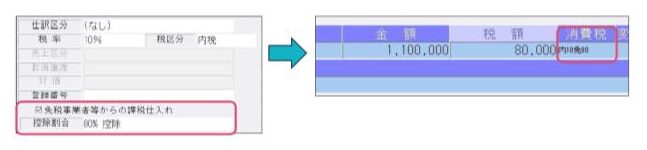

【インボイスがない場合の入力方法( 経理上手くん α )】

- 免税事業者等からの課税仕入れが控除不可( 経過措置あり )となります。( 本則課税の場合 )

「免税事業者等からの課税仕入れ」にチェックをつけます。

チェックが入ると仕訳入力では消費税欄に「免80」が付加されます。

原則 ~書類保存の注意点(本則課税の場合)~

- クレジットカード・電子マネー等を利用する場合

クレジットカード会社等が発行する利用明細はインボイスとなりません。

令和5年10月1日以降、仕入税額控除を受けるためには決済の相手先から交付を受けたインボイスの保存が必要となります!

- 口座振替により家賃等の支払いをする場合

口座振替により毎月定額の家賃の支払いをする場合は、請求書の交付が省略される場合があります。

このような場合には、貸主よりインボイス登録番号等の通知を受け、当該通知書を契約書とともに保存する必要があります!( 社宅など、居住用としての賃貸借契約の場合は通知不要。 )

原則 ~書類保存の注意点(つづき)~

- 請求書の交付を受けずに、支払通知書等を発行している場合

仕入税額控除を受けるためには、支払相手のインボイス登録番号等、下記≪仕入明細書の記載事項≫を記載した仕入明細書を作成し、相手方の確認を受ける必要があります!

≪仕入明細書の記載事項≫

- 仕入明細書の作成者の氏名又は名称

- 課税仕入れの相手方の氏名又は名称及び 登録番号

- 課税仕入れを行った年月日

- 課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)

- 税率ごとに合計した課税仕入れに係る支払対価の額及び 適用税率

- 税率ごとに区分した 消費税額等

例外 ~インボイスの考慮が不要な場合~

- 以下の場合はインボイスの保存がなくても仕入税額控除を受けられます!

- 税込み金額が1万円未満の経費の場合( 2期前の課税売上高が1億円以下の事業者に限る。 )

令和11年9月30日まではインボイスの保存がなくても仕入税額控除が認められます。

今まで通りの経理処理でOK!

- 税込み金額が1万円未満の経費の場合( 2期前の課税売上高が1億円以下の事業者に限る。 )

- 免税事業者である場合、または簡易課税制度( 税込み経理 )や2割特例を適用する場合はインボイスの考慮は不要です!

例外 ~本則課税の場合~

- 以下の場合はインボイスの保存がなくても仕入税額控除を受けられます!

- 税込み金額が1万円未満の経費の場合( 2期前の課税売上高が1億円以下の事業者に限る。 )

令和11年9月30日まではインボイスの保存がなくても仕入税額控除が認められます。

今まで通りの経理処理でOK!

- 税込み金額が1万円未満の経費の場合( 2期前の課税売上高が1億円以下の事業者に限る。 )

新井会計 新井航税理士事務所

〒730-0804 広島県広島市中区広瀬町4-22

広島市内の中小企業の経営をサポートする税理士事務所です

経営の見える化・資金調達・節税対策のご相談は新井会計へ